小平市役所

法人番号:2000020132110

〒187-8701 東京都小平市小川町2-1333

代表 042-341-1211

![]()

トップ > くらし・手続き・税・防災 > 住民税(個人・法人) > 個人の住民税 > 令和6年度分 個人住民税の定額減税について

更新日: 2026年(令和8年)1月14日 作成部署:市民部 税務課

令和6年度分の個人住民税において実施される定額減税についてのご案内です。

定額減税については、国税庁(国税局、税務署を含みます)や都道府県・市区町村から、「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話、ショートメッセージでお聞きすることや、ATMを操作していただくような連絡をすることはありません。

情報を詐取されるなどのおそれがございますので、その発信元が信頼できるものであるか、十分にご注意ください。

絶対に銀行口座情報等を伝えたりしないでください。

メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

詳しくは、定額減税をかたった詐欺にご注意ください をご確認ください。

令和6年3月28日に、令和6年度分(一部、令和7年度分)の個人住民税に係る定額による所得割の額の特別税額控除(以下「定額減税」といいます。)などを盛り込んだ「地方税法等の一部を改正する法律」(令和6年法律第4号)が可決・成立しました。(令和6年3月30日公布)

これにより、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度個人住民税の定額減税が実施されることになりました。

(注)このページに掲載している情報は、更新日現在に公表されている内容です。国から新たな情報が発表された際は、随時更新します。

令和6年度(一部、令和7年度分)の個人住民税に係る合計所得金額が、1,805万円以下である個人住民税所得割の納税義務者の方が対象です。そのため、以下に該当する方は個人住民税所得割の納税義務者ではないため、対象外となります。

令和6年度個人住民税について、納税義務者の所得割額から、次の減税額の合計額を控除します。

納税者(本人)に配偶者と2人のこどもを加えると4人となり、それぞれ1万円減税されるため、合計は4万円の定額減税額となります。

定額減税の実施方法は、定額減税の対象となる方の個人住民税の徴収方法によって異なります。

なお、定額減税の対象とならない方は、通常通りの徴収方法となります。

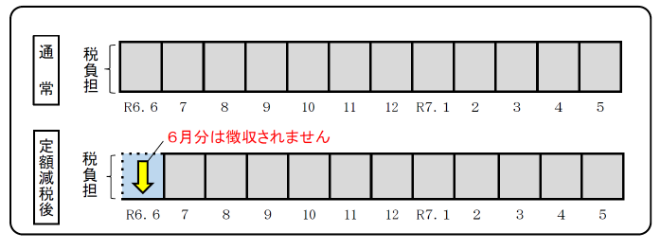

令和6年6月分は徴収されず、定額減税「後」の税額を11分割し、令和6年7月分から令和7年5月分で徴収されます。

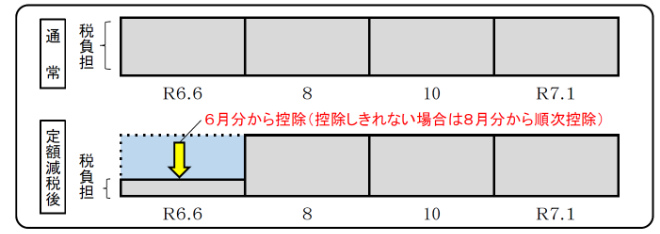

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

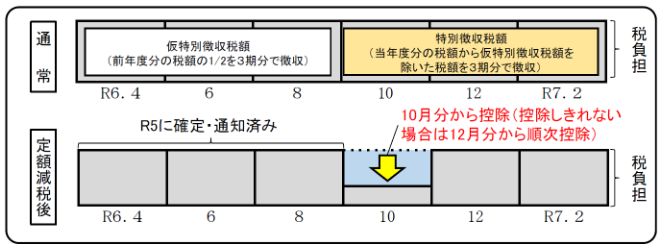

定額減税「前」の税額をもとに算出された令和6年10月分の税額から控除され、控除しきれない場合は、令和6年12月分以降の税額から、順次控除されます。

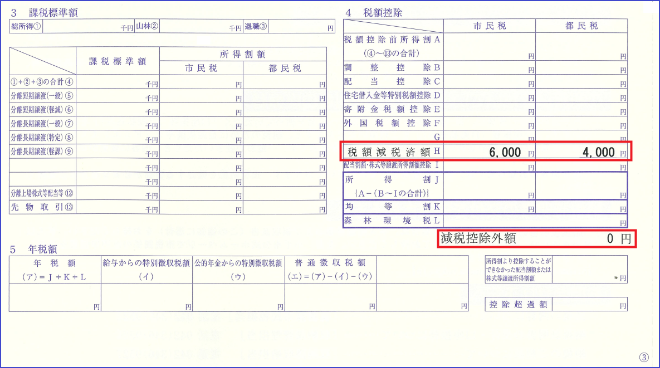

定額減税額は次の通知書で確認することができます。

給与所得等に係る市民税・都民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)(令和6年5月中旬頃 事業主へ発送)

市民税・都民税・森林環境税 税額決定・納税通知書(令和6年6月中旬頃 個人宛に発送)

(注)令和7年度10月31日をもって、給付金に関する申請の受付を終了しました。

個人住民税の定額減税についてよくある質問をご確認ください。

小平市役所

法人番号:2000020132110

〒187-8701 東京都小平市小川町2-1333

代表 042-341-1211

© Kodaira City, Tokyo.